Mercato auto Italia in forte risalita: a marzo +40,8%

Ma il primo trimestre resta sotto del 20,6% rispetto al 2019

Il mercato italiano delle auto fa un balzo in avanti nel mese di marzo con 168.294 immatricolazioni che fanno segnare una crescita del 40,8% rispetto al marzo 2022, mese nel quale però si registrò un perdita di circa il 30%, quando le immatricolazioni, inficiate dall’attesa degli incentivi, furono solo 119.548 unità.

Il buon andamento di marzo permette di chiudere il primo trimestre con un +26,2% con 427.019 immatricolazioni rispetto al periodo gennaio-marzo 2022 quando le immatricolazioni si fermarono a 338.316 unità. Nonostante il trend positivo, il primo trimestre 2023 resta sotto del 20,6% rispetto alle 538.060 del primo trimestre 2019.

Crisci (UNRAE): “Per la transizione necessari chiarezza, lavoro coordinato e strategia pragmatica”

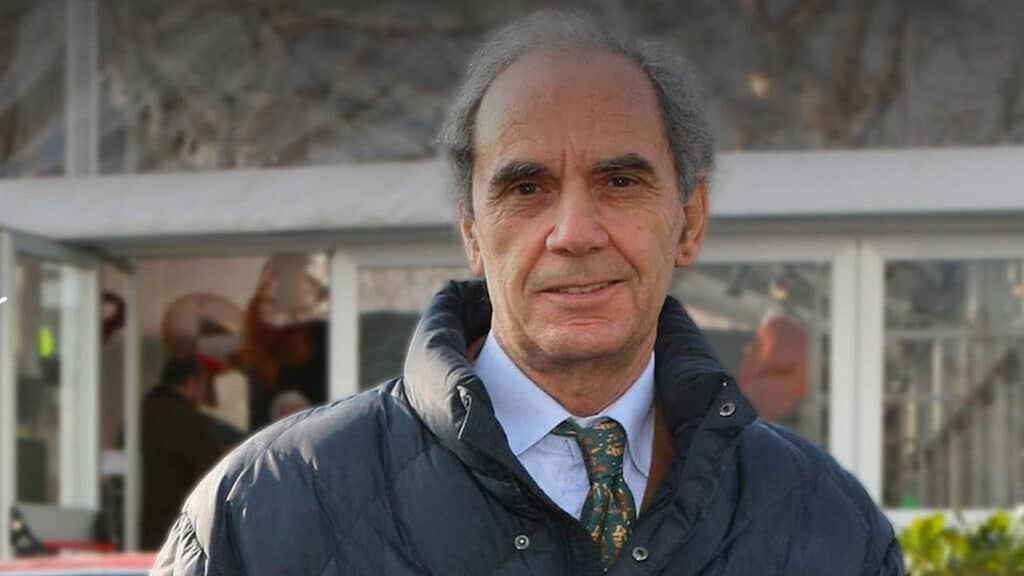

Commentando i dati relativi al mese di settembre, Michele Crisci, presidente dell’UNRAE, che rappresenta in Italia le Case automobilistiche estere, si auspica che con l’ultima ratifica del Consiglio Ue sul divieto di vendita di auto nuove con motori endotermici dal 2035 sia concluso il clima di confusione che ha accompagnato il dibattito su questo tema. “Sulla transizione energetica del settore – afferma Crisci – pensiamo che ci sia bisogno di chiarezza e che ritardi, indecisioni e messaggi allarmistici non aiutino gli investimenti delle imprese e i consumatori a fare le loro scelte nel percorso avviato. La riduzione delle emissioni è una precisa indicazione europea e la transizione energetica è un dovere sociale, oltre che una imperdibile opportunità economica verso un grande progresso tecnologico sostenibile”.

“Ora – aggiunge Crisci – c’è bisogno di lavorare in modo coordinato, con una strategia pragmatica, per raggiungere gli obiettivi di un processo che è già in atto e va governato: l’industria automobilistica è pronta a fare la sua parte e a supportare le istituzioni per raggiungere l’obiettivo delle zero emissioni al 2035; ma nel frattempo continua a diventare sempre più ampio il gap che ci separa dagli altri Major Markets europei in termini di diffusione di auto con la spina e, se non ci impegniamo a recuperare velocemente, la nostra industria rischia moltissimo e il nostro mercato il declassamento”.

Crescono tutti i canali di vendita

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori, mostra un andamento di crescita in volume per tutti i canali di vendita. I privati, seppur in crescita a doppia cifra, in marzo perdono oltre 10 punti di quota, al 50,7% del totale, con un primo trimestre su una share del 55% (-8,1%). Le autoimmatricolazioni nello stesso mese scendono all’8,2% di quota (-0,6%), in linea con il trimestre (-1,3%). Il noleggio a lungo termine sale nel mese di 7,2 punti percentuali al 27,4% del totale mercato, grazie all’ottima performance di Top e Captive; nel trimestre arriva a rappresentare il 25,7% del mercato (+6,8%). Prosegue il recupero del noleggio a breve termine, che registra un ottimo 7,5% di penetrazione (circa il doppio di marzo 2022) e nel cumulato si porta al 4,7% (+2,2%). In crescita anche le società, al 6,2% di quota nel mese, in linea con il 6,3% del primo trimestre.

Recuperano terreno le elettriche

Per quel che riguarda le alimentazioni, il motore a benzina sale al 28,4% di quota (+1,1%, al 27,1% nel trimestre), mentre il diesel cala leggermente al 20,3% di quota (-0,7%, al 19,6% nel trimestre). Il Gpl scende al 7,6% di share in marzo (al 9,2% nel primo trimestre) e il metano, unica motorizzazione in flessione, si ferma allo 0,1% di quota (0,2% nel trimestre). Le elettriche salgono al 4,8% di quota nel mese (3,8% nel trimestre), mentre le ibride plug-in si portano al 4,3% (4,4% nel trimestre). Nel complesso le auto “alla spina” rappresentano il 9,1% del mercato. Le vetture ibride salgono al 34,5% delle preferenze (+1,9%, al 35,8% nel trimestre), con un 9,4% per le full hybrid e 25,1% per le mild hybrid.

In rialzo i SUV di segmento A, C e D

Analizzando la nuova segmentazione, a marzo 2023 le berline dei segmenti A e B scendono in quota, rispettivamente al 9,6% e 19,9%, mentre recuperano i SUV del segmento A, all’1,3% (+0,4%) e perdono mezzo punto quelli del segmento B al 26,1%. Fra le medie (segmento C), i SUV salgono al 23,1% di rappresentatività (+5,7%), le berline rimangono abbastanza stabili al 5,2%. In buona crescita i SUV del segmento D, al 5,4% di quota (+0,7%), recuperano anche le berline (all’1,2% del totale). Nell’alto di gamma i Suv coprono il 2,1% del mercato e le berline lo 0,2%; infine le station wagon rappresentano il 3,3% del totale, gli MPV l’1,9% e le sportive lo 0,8%.

Seguici qui

![Bugatti Mistral “La Perle Rare”: stile unico per l’addio al motore W16 [FOTO]](https://www.motorionline.com/wp-content/uploads/2026/02/Bugatti-Mistral-La-Perle-Rare-1-1024x576.jpg)

![Bugatti Mistral “La Perle Rare”: stile unico per l’addio al motore W16 [FOTO]](https://www.motorionline.com/wp-content/uploads/2026/02/Bugatti-Mistral-La-Perle-Rare-1-500x281.jpg)

_W300.webp)

_W300.webp)

_W300.webp)

_W300.webp)

_W300.webp)

_W300.webp)

_W300.webp)